Wichtige Voraussetzung für Kostensenkung: Kostentransparenz – Wissen, für was die Kosten anfallen

Um Kosten senken zu können, muss zunächst transparent sein, für was die Kosten anfallen. Klassische Instrumente der Kostenrechnung versagen hier. Kostenverrechnungen über Schlüsselungen sind oft nicht zweckmäßig. Insbesondere der hohe Kostenblock der Gemeinkosten – die also nicht unmittelbar einem Produkt oder einer Leistung zugerechnet werden können – ist heute in den Unternehmen oft eine „Black Box“.

Gleichzeitig nehmen diese Gemeinkosten zu. Sie fallen in klassischen „Overhead“-Bereichen wie Verwaltung und Vertrieb eines Unternehmens an, aber auch in produktionsnahen Bereichen wie z.B. der Arbeitsvorbereitung, der Lagerwirtschaft oder der Maschinenwartung entstehen hohe Gemeinkosten.

Treffende Aussagen, was Aufgaben in diesen Bereichen das Unternehmen kosten, sind daher oft Mangelware. Es muss – um Kosten senken zu können – zunächst Kostentransparenz geschaffen werden.

Typische Fragen zu einzelnen Aufgaben sind zum Beispiel:

- Was kostet uns eine Angebotserstellung?

- Was kostet uns die Prüfung und Bezahlung einer Eingangsrechnung?

- Was kostet uns das Einplanen eines Kundenauftrags in die Produktion?

Antworten kann hier die Prozesskostenrechnung (Activity Based Costing) geben. Die typische Vorgehensweise ist hier:

- Analyse und Definition der Geschäftsprozesse: Die zu untersuchenden Geschäftsprozesse – z.B. die Auftragsabwicklung – werden analysiert. Dabei wird festgestellt, aus welchen einzelnen Aktivitäten der Prozess besteht (z.B. im Rahmen der Auftragsabwicklung die Einplanung des Auftrags in die Produktion).

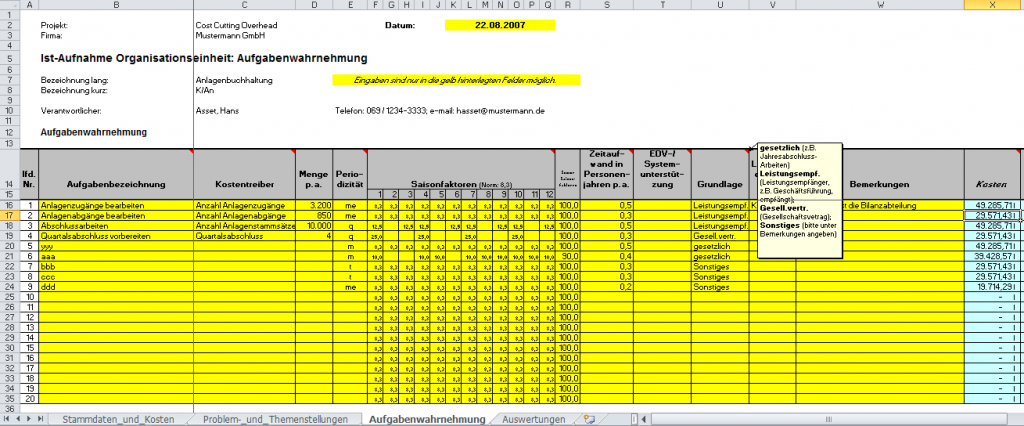

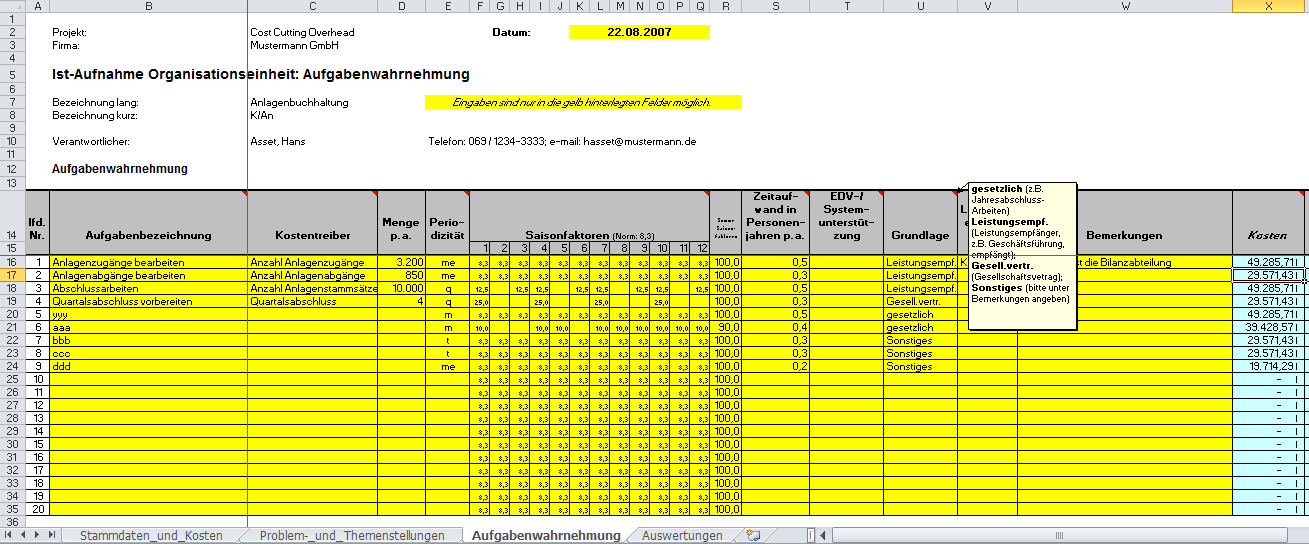

- Für die einzelnen Aktivitäten wird festgestellt, was diese Kosten. Hierfür wird die Aufgabenwahrnehmung der betroffenen Bereiche analysiert. Es wird ermittelt, wie viel Prozent der insgesamt zur Verfügung stehenden Ressourcen für eine Aufgabe des Bereichs zur Verfügung stehen (z.B. 25 % der Ressourcen in der Arbeitsvorbereitung kümmern sich um die Einplanung der Kundenaufträge in die Produktion). Die Kosten der Aufgabe werden dann ermittelt, indem der prozentuale Anteil der Aufgabe an den Gesamtkosten des Bereichs ermittelt wird (z.B. Kosten des Bereichs „Arbeitsvorbereitung“ in Summe pro Jahr: 1 Mio. € – ermittelt z.B. auf Basis des Kostenstellenberichts; Anteil der Aufgabe „Einplanung der Kundenaufträge“: 25% è Kosten für diese Aufgabe: 250.000 € pro Jahr).

Das Kostenmanagement Tool der Conmethos stellt hier ein Analysewerkzeug zur Verfügung:

- Nun werden die Kosten je Aufgabenwahrnehmung ermittelt, in dem der sogenannte Kostentreiber und dessen Vorkommen pro Periode ermittelt wird (z.B. Kostentreiber für die Aufgabe „Einplanung der Kundenaufträge“: Anzahl der Einplanvorgänge; Menge pro Jahr: 1.000 Einplanvorgänge, d.h. Kosten je Einplanvorgang: 250 €).

- Nun wird der Gesamtprozess wieder zusammengesetzt, in dem alle Aufgaben und deren notwendige Anzahl aufaddiert werden (z.B. muss – hier angenommen – bei einem regulären Kundenauftrag in der Regel zweimal eine Einplanung erfolgen (weil zwei Teil-Fertigungsstraßen vorhanden sind), d.h. 500 € Kosten je Kundenauftrag; für „Spezialaufträge“ muss viermal eine Einplanung erfolgen, d.h. 1000 € Kosten je „Spezial“-Kundenauftrag.

- Nun ergeben sich Einsparpotentiale in zweierlei Hinsicht:

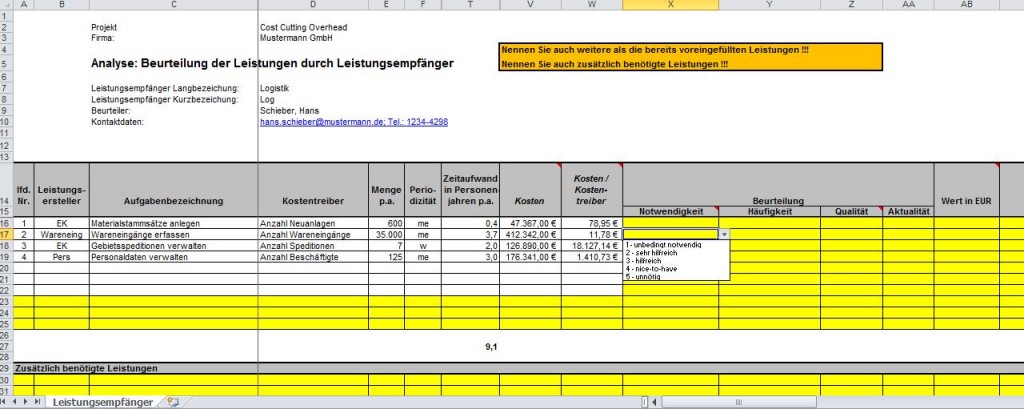

- Reduzierung der Kosten je einzelner Aufgabe, z.B. durch Automatisierung, durch Entfall von Teilaufgaben (das entscheidet der Leistungsempfänger – in unserem Beispiel braucht vielleicht der Maschinenführer keine so detaillierte Vorgabe bei der Einplanung der Aufträge). Hier bietet das Kostenmanagement Tool ebenfalls entsprechende Analysen.

So können z.B. die Kosten für die Einplanung eines Kundenauftrags von 250 auf 150 € je Auftrag reduziert werden. - Reduzierung der Anzahl der „Kostentreiber“(z.B. Reduzierung der Einplanungsvorgänge durch Reduzierung der „Spezial“-Aufträge, für die nicht nur zweimal, sondern sogar viermal eine Einplanung erfolgen muss).

- Reduzierung der Kosten je einzelner Aufgabe, z.B. durch Automatisierung, durch Entfall von Teilaufgaben (das entscheidet der Leistungsempfänger – in unserem Beispiel braucht vielleicht der Maschinenführer keine so detaillierte Vorgabe bei der Einplanung der Aufträge). Hier bietet das Kostenmanagement Tool ebenfalls entsprechende Analysen.

Ein sinnvolles Kostenmanagement muss also zunächst Transparenz in die heute intransparenten Gemeinkosten bringen. Das Kostenmanagement Tool der Conmethos GmbH unterstützt dieses Herstellen von Transparenz durch eine Reihe von Analysen und Vorlagen im Excel-, Word- und Powerpoint-Format.